2025.09.18

固定資産税は土地や家にかかる税金なわけですが、「採用する住宅設備」や「建物の解体時期」などの細かいテクニックを知っておかないと一生涯で100万円近く変わってくるケースもあります。

そこで今回は、

- 固定資産税はどうやって決まる?計算方法は?

- 具体的にどれくらいかかるのか?せやま家はいくら?

- 固定資産税を安くするテクニック・裏ワザは?

についてご紹介していこうと思います。

固定資産税について詳しい営業マンはほぼ存在しないため、施主側がしっかり知識を持って、ルールに則って節税をしていきましょう!

目次

そもそも「固定資産税」って何?

固定資産税とは?

固定資産税=家や土地にかかる税金のこと

固定資産税というのは、家や土地などの不動産にかかる税金のこと。

厳密に言うと「固定資産税」と「都市計画税」の2つを合計したものを指すのですが、この固定資産税は【毎年】納付義務があります。

毎年4~5月くらいになると、「年間納付用」と「分割納付用(4回)」と2種類の納付書が送られてくるので、この納付書を使ってコンビニなどで支払いを行う形ですね。

固定資産税は「評価額」によって金額が上下する

そしてこの固定資産税というのは、「不動産としての価値(評価額)」によって金額が上下します。

そのため家づくりの前に「何を作ると評価額が上がって、固定資産税が増えてしまうのか?」を知っておくと、長期的なコストカットにもつながりますから、事前にしっかりチェックしておきましょう。

「せやま家」の固定資産税はどのぐらい?

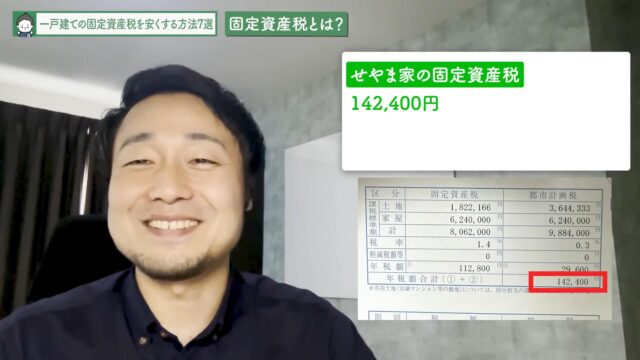

ちなみにですが、せやま家の固定資産税額は「142,400円」です。

延床面積26坪強(87㎡)と小ぶりな家ですが、新築住宅の優遇措置が終わっているため、今が固定資産税が一番高いゾーンですね。

しかも私が住んでいるところは、土地が割と高めなので、これぐらいの負担額になっています。

固定資産税の計算方法は?

「土地」の固定資産税の計算方法

①「土地」の評価額を計算する

土地の評価額については、「実際に土地を買った時の価格」とは異なります。これは地域によって異なりますが、ざっと売買価格の50~70%をイメージすると良いでしょう。

例えば、売買価格が2,000万円の土地であれば、評価額は1,000~1,400万円くらいです。

この評価額が低ければ低いほど、税金が安くなるので嬉しくなってしまう人もいると思いますが、これは「評価が実勢価格に追いついていない」というだけなので、いずれ上がってくることは覚悟しておいてくださいね。

②固定資産税/都市計画税を踏まえ計算する

まずは「固定資産税」と「都市計画税」、それぞれの税率を見ていきましょう。

| 固定資産税 | 一律1.4% |

|---|---|

| 都市計画税 | 一律0.3% |

先に挙げた例のように、2,000万円で購入した土地の評価額が「1,000万円」だった場合、固定資産税:1.4%、都市計画税:0.3%の合計で「1.7%」ですから、「1,000万円×1.7%=17万円」の固定資産税がかかる計算になります。

ただ土地の場合、この17万円がそのまま固定資産税になるわけではないので安心してください。

③小規模住宅用地の特例を適用する

固定資産税には、「小規模住宅用地の特例」というものがあり、土地の上に建物が建っている場合、「固定資産税の評価額が約1/6」、「都市計画税の評価額が約1/3」になります。

具体的には、以下のようになります。

小規模住宅用地の特例適用で・・・

- 土地の評価額:1,000万円(売買価格の50%と仮定)

| 固定資産税【1.4%】 |

(1,000万円×1/6)×【1.4%】 |

|---|---|

| 都市計画税【0.3%】 | (1,000万円×1/3)×【0.3%】 =約1万円 |

| 合計 | 約3.3万円 |

このように小規模住宅用地特例を適用すると、評価額がそれぞれ約1/6、約1/3となるため、評価額が1,000万円の土地であれば、土地の固定資産税は1年間で約3.3万円という計算になります。

小規模住宅用地の定義は?

この小規模住宅用地の特例については、「土地の広さが200㎡まで」と定められています。

200㎡を超えた場合、「一般住宅用地」として扱われるのですが、その場合の特例は以下の通り。

- 固定資産税:課税標準額の約1/6⇒約1/3に…

- 都市計画税:課税標準額の約1/3⇒約2/3に…

ざっくりそれぞれが2倍になってしまうのですが、200㎡を超える土地であっても、「0~200㎡までは小規模住宅用地の特例が適用される」ので、それほど心配しなくてもいいと思います。

税金も安いし、安い土地の方良いのでは?

こういった話をすると「高い土地を買うと税金が高くなるから、安い土地の方が良いのでは?」と考える人もいるでしょう。

確かに税金だけでいえば、安い土地の方が良いです。

ただし土地は建物と違って経年劣化しないため、ある意味「貯金」のようなものです。そのため総額が高いor安いではなく、「将来的に売れそうな良い土地なのか?」という方がよっぽど重要。

そのため固定資産税を気にしすぎて、立地の良い土地を避ける…というのはしない方が良いですね。土地はとにかく将来的な資産価値を優先しましょう。

「建物」の固定資産税の計算方法

①再調達価格を計算する

建物の評価額については、「再調達価格」といって「もう一度家を建てたらいくらぐらいになるのか?」というところから計算します。

ざっと住宅会社と契約した金額の「40~60%」になることが多いですね。

実際は。構造や使っている設備によって異なるのですが、仮に建物価格が「2,400万円」だとすると、実際の評価額は「950~1,450万円」くらいのイメージですね。

もちろんこの評価額に対して、税率がかかってきますから、建物の評価額は安ければ安いほど良いと考えてください。

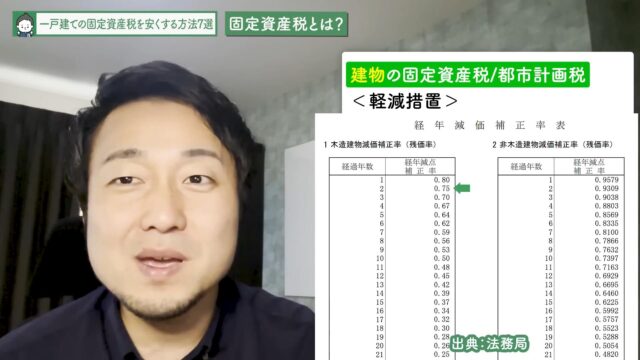

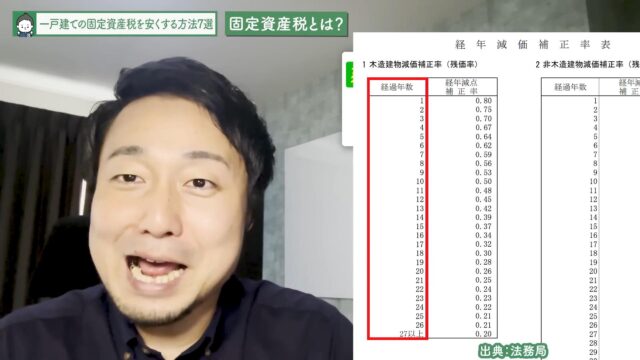

②経年減価補正率を計算する

経年減価補正率とは、年々家が傷んで価値が下がっていくので、固定資産税の税率をかける元となる「課税標準額」も少しずつ減らしていく…という軽減措置です。

具体的には、1年目は0.80、2年目は0.75、3年目は0.70…と年を追うごとに減っていきます。

つまり建物の評価額が1,000万円の場合、1年目はこの1,000万円に「0.80」をかけて、課税標準額は800万円まで下がるわけです。

「評価額」と「課税標準額」って何が違う?

「評価額」とは、土地や家などにおける「不動産的な価値」。対する「課税標準額」とは、固定資産税額を算出する際に税率をかける基となる金額のこと。

ついこの2つは混同してしまいがちですが、「どうやって計算されているのか?」が理解できていればOKです。

③新築住宅の「減税措置」を計算する

実際の固定資産税の計算については、上記の②までで完了なのですが、新築住宅の場合、建ててから3年間は1/2(長期優良住宅の場合は5年間)という減税措置があります。

延床面積120㎡までが対象で、120㎡を超えた部分に関しては半額にならなかったリ、都市計画税は適用外ですが、期間限定の措置なのでめちゃくちゃありがたいですね。

この軽減措置も踏まえると、ザっと計算イメージは以下の通り。

固定資産税の計算方法(1年目の場合)

以下表の①~③は先の解説とリンクしています。

| 固定資産税【1.4%】 |

①建物評価額:1,000万円 |

|---|---|

| 都市計画税【0.3%】 | ①建物評価額:1,000万円 ②1,000万円×0.80=800万円(課税標準額) ⇒800万円×【0.3%】=「2.4万円」 ③の減税措置はなし |

| 合計額 | 約8万円(建物のみ) |

ただしこれは、あくまで1/2の減税措置を考慮した金額なので、減税措置が切れた場合は「経年減価補正率」を調整しつつ計算を行うような形になります。

例えば長期優良住宅でない家の4年目であれば、減税措置が外れて「1000万円×0.67(経年原価補正率)×1.4%=約9.4万円」。都市計画税は「1,000万円×0.67×0.3%=約2万円」と、4年目の最終的な税額は「約11.4万円」となります。

1年目が約8万円だったので3万円以上高くなっていますが、実際は減税措置がなくなって元に戻っただけです。

減税措置はいつまで続く?

固定資産税の減税措置については、現状「2026年3月」まで続くことが決まっています。

固定資産税/都市計画税の注意点

「経年原価補正率」は27年目に下げ止まる

上記の計算からも分かる通り、減税措置が切れて以降は「経年原価補正率の低下」に伴って、納税額が徐々に落ちていくわけですが、この経年原価補正率は27年目に「0.2」を迎えてからは【固定】となります。

これはつまり建物の価値がゼロになったとしても、常に20%はかかり続けるということですね。

先の条件で計算してみると、固定資産税+都市計画税を合算して、「1,000万円×0.20×1.7%=約3.4万円」と、資産価値がなくなったとしても年間約3.4万円の維持コストがかかる、ということです。

固定資産税の「評価替え」とは?

土地・建物の評価方法については、3年ごとに見直し(評価替え)が行われるのですが、2024年はこの評価替えの年。

なので、すでに固定資産税の支払いを行っているのであれば、去年の納税したときから評価金額が変わっているはずです。

せやま家の評価額推移は?

| 土地評価額 |

|

|---|---|

| 建物評価額 |

|

土地の評価額が上がっているのは、「土地の相場が上がっている」ということなので良いことですね。

しかし建物の方は2021年から3年経過しているのに評価額上の変化がほとんどありません。

これは前述の通り、建物の評価額は「もう一回家を建てた時の金額」が元になるため、経年劣化が進んでいれど、今の相場的に建築価格が上がっているため、実際の評価額が横ばいになっている感じです。

実際に計算してみた記事もありますので、こちらも併せて参考にしてみてください。

新築戸建ての固定資産税を安くする方法は?

方法①:「建物」を大きくしすぎないこと

延床面積のは「30坪」がちょうどいい塩梅

当然、建物を大きくすると、その分固定資産税も上がってしまいますから、ちょうどいい塩梅の大きさにしましょう。目安としては、約30坪前後ですね。

しかも建物の固定資産税は、土地よりも負担が大きいので、土地をどうにかするよりも「小ぶりな建物にして固定資産税を抑える」のが基本ですよ。

30坪はマンションでいうと「VIPクラス」

よく「30坪は狭い」というようなことを言ってる人を見かけますが、30坪を㎡に換算すると約100㎡。マンションで100㎡だともはやVIPレベルです。

これが戸建になった途端、「30坪(100㎡)は狭い」と言うのはちょっと贅沢ですよ。

関連記事:『【戸建て】30坪は狭くない!家の広さの“ちょうどいい塩梅”とコストカット方法は?』

方法②:「長期優良住宅」で減税措置を伸ばす

そもそもせやま的には「長期優良住宅の認定自体はあまり意味がない」と考えています。

これは長期優良住宅に、「気密性能の担保」や「換気システムのメンテナンス」といった性能担保において重要なはずの項目がないから。

とはいえ、長期優良住宅の認定を受けると、固定資産税の「減税措置」が3年から5年に延びますから取得メリットも大きいです。

これから今家を建てる人であれば、長期優良住宅は「子育てエコホーム支援事業(補助金)」の申請や、住宅ローン控除枠を広げることにもつながりますから、長期優良住宅は税制優遇の観点から取得しておいた方が良いですね。

先ほどの一般住宅の例であれば、長期優良住宅にして減税措置を2年間延長するだけで「10万円弱」浮く計算ですから削減効果としてはかなり大きいですよね。

関連記事:『【あと〇日!!】施主向けに「子育てエコホーム支援事業」の条件・申請タイミングを徹底解説!』

関連記事:『【2024年版】「住宅ローン控除の改正点」を徹底解説!子育て・若者夫婦世帯はどうなる?』

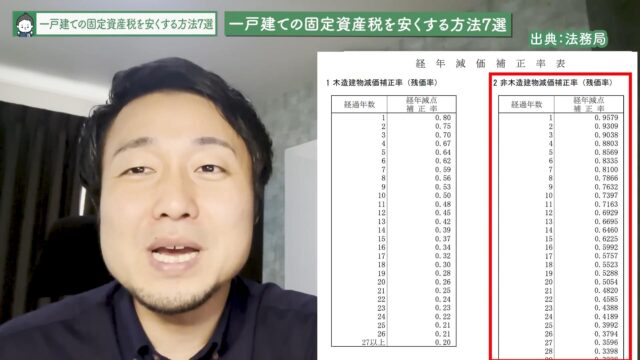

方法③:経年減価補正率が優れた「木造」で建てる

そもそも固定資産税とか関係なく、戸建住宅を建てるなら気密性能を担保しやすい「木造」がおすすめなんですが、木造にすると固定資産税の観点からもメリットがあります。

先にお話しした「経年減価補正率」は年を追うごとに下がっていき、これにより固定資産税も徐々に安くなっていくわけですが、これが「非木造住宅」の場合なかなか下がっていかないんです。

具体的には、木造であれば経年減価補正率が「0.20」になるのは27年目ですが、非木造の場合はなんと「45年目」。

これを見ると、「逆に言ったら、木造よりも鉄骨の方が”持ち”が良いってことじゃない?」という話ですが、これは確かに正しいです。ですが木造だろうと鉄骨だろうと、ちゃんとした建て方をしてメンテナンスをすれば40年や50年くらい普通に住めます。「木造の耐用年数は短い」なんてことはありませんよ。

関連記事:『鉄骨住宅を木造住宅と比較し、丸裸にしてみた!あなたが選ぶべきは○○造』

方法④:「固定資産税が上がる設備」を避ける

固定資産税は、「評価額(不動産的な価値)」によって上下しますから、安くしたいのであれば建物の評価を上げる設備をなるべく避けましょう。

ただし、「固定資産税が上がるから」という理由でやりたいことを我慢するほどではありませんから、知識として知っておいて「あってもなくてもどっちでも良い」という程度であれば、避けた方が良いぐらいの温度感で考えておきましょう。

よく検討される設備としては以下の通り。(あくまで一例です)

固定資産税が上がる設備の例

- 床暖房

- 業務用エアコンを使った全館空調

- 天井カセットエアコン

- タイル外壁

- 幅3m超えのキッチン

- 平屋

上記のような設備を入れると固定資産税が上がってしまうので、過度な設備は入れず、”ちょうどいい塩梅の家づくり”を目指しましょう。

また床暖房や全館空調、カセットエアコンなどについてはそもそもBE ENOUGHとしても推奨していないので、もし検討しているようであれば以下記事を参考にしてみてください。

関連記事:『断熱等級5を推奨!UA値の基準値と断熱性能の上げるために抑えるべき点を徹底解説!』

関連記事:『致命的なデメリット!「全館空調システム」を絶対におすすめしない”3つの理由”とは?』

関連Q&A:『「天井カセットエアコン」の導入はどう思いますか?』

方法⑤:評価替え時に「不服申し立て」を行う

「不服申し立て」とはクレームではなく、認められている権利です。

特に大きな土地を分筆した場合や、3年に1度の評価替えの年は本当にチャンスの時期です。

特に以下のようなシチュエーションは不服申し立てでよくあるケースなので、ぜひ覚えておいてください。

不服申し立てのよくある例

- 変形地

- 旗竿地

- 私道

変形地のように形がいびつな土地や、旗竿地(はたざおち)といって細い専用通路があって奥に広いスペースがあるような土地は、綺麗な整形地よりも土地の評価が低いと思いますよね。

しかし評価の際に、職員さんがこれらを加味していない場合があります。

そのため、変形地や旗竿地、色々な人が通る私道を含めて所有している場合は「不服申し立て」を行いましょう。

不服申し立てはどうやってやる?

例えば、

- 横の土地の整形地と同じ単価の評価になっているのでは?

- ちょっと不便だし、変形地だからもう少し安いはずでは?

という内容を、書面に書いて申し立てを行うようなイメージです。

申し立てについては、1月1日時点の所有者、もしくは所有者から委任状を受けた代理人が交渉可能なので、納得いかない人はこの方法も検討してください。

方法⑥:解体工事のタイミングを吟味する

解体を年末or年明けにするかで税額が大きく異なる

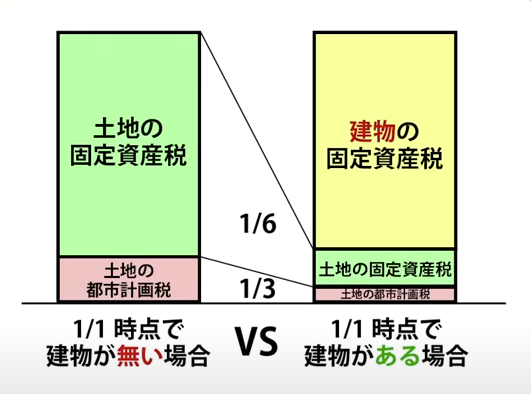

これは少しマニアックですが、固定資産税の基準となる日は「1月1日」。

この1月1日時点で土地の上に建物があると、小規模住宅用地の特例は使えるため、「土地」の固定資産税は安くなりますが、「建物」に対して1年分の固定資産税が発生してしまいます。逆に建物がない状態だと、「建物」分の固定資産税は発生しませんが、「土地」側の特例がなくなってしまいます。

つまり、「建物の解体を年末にするか、年明けにするか」によって、固定資産税の金額が大きく異なってくるわけです。

じゃあ、解体工事はいつ行うべき?

これから解体するような建物ですから、一般的には前述の経年減価補正率が下限に到達しており、「建物」の固定資産税は数万円以内に抑えられている可能性が高いと思います。

しかしその一方で、「建物」がないと小規模住宅用地の特例がなくなるため、「土地」側の固定資産税は約6倍になってしまいます。

これらを考えると、土地の固定資産税を下げることを優先する、すなわち年明けに解体した方がおトクになる可能性が高いです。ただし、土地の評価がめちゃくちゃ低い場合、年末に解体した方がおトクになるケースもあるので要注意。

ちょっとややこしいですが、解体のタイミング次第で数万円ほど変わってくるので、解体が必要な場合は、「自分たちの土地の評価額」を踏まえて解体時期を検討してみてください。

家の完成時期も同じ理屈!

これは、家の完成を「年内にするか?年明けにするか?」も同じ理屈です。

一般的には土地の固定資産税が約6倍になった方がインパクトが大きいので、年内に完成させて1月1日時点に建物がある状態にする方がお得です。ただし、こちらも土地評価額によってケースバイケースですし、工務店側のスケジュールもあるので年内完成が難しい場合もあるでしょう。

ただ、「年内に完成・登記まで終えておくと節税に繋がる」ということは覚えておきましょう。

安くする方法⑦:二世帯住宅の優遇措置を存分に使う

先ほど、「小規模住宅用地の特例は200㎡まで適用される」と紹介しましたが、二世帯住宅の場合、「建物が2つ」として取り扱われるため、適用される上限が400㎡まで広がります。

同様に、「建物」の固定資産税に関しても、「一般住宅(120㎡まで)であれば3年間、長期優良住宅の場合は5年間1/2になる」わけですが、これも二世帯住宅であれば、上限が「240㎡」まで引き上げて適用されます。

| 「土地」の固定資産税 |

二世帯住宅だと… |

|---|---|

| 「建物」の固定資産税 |

二世帯住宅だと… |

「二世帯住宅」としての定義は?

「二世帯住宅」として認められるためには、各世帯用に専用の玄関・キッチン・トイレがあり、「それぞれが独立した戸建」と認められる間取りでなくてはいけません。

他にも、二世帯住宅の場合、間に行き来できるような通路を設けるケースもあると思うのですが、この扉にも「鍵」を付けないといけなかったりします。

この判断基準は「市町村」によって微妙に異なりますから、二世帯住宅を建てる場合は必ず工務店経由で「建築先の市町村」に問い合わせてもらってください。

まとめ

固定資産税を安く抑える方法・裏ワザは?

- 固定資産税とは?

⇒「固定資産税」/「都市計画税」の2つを指す

⇒不動産的な価値(評価額)をもとに「土地」「建物」それぞれにかかる。 - 【土地】固定資産税の計算方法

⇒固定資産税:評価額×小規模住宅用地特例(約1/6)×税率(1.4%)

⇒都市計画税:評価額×小規模住宅用地特例(約1/3)×税率(0.3%)

小規模住宅用地特例の特例は200㎡まで(二世帯住宅なら400㎡まで) - 【建物】固定資産税の計算方法

⇒固定資産税:評価額×経年減価補正率(0.2~0.8)×減税措置(1/2)×税率(1.4%)

⇒都市計画税:評価額×経年減価補正率(0.2~0.8)×税率(1.4%)

減税措置は3年間のみ(長期優良住宅なら5年間)

減税措置の対象になるのは120㎡まで(二世帯住宅なら240㎡まで) - 「固定資産税」を安くする方法は?

方法①:「建物」を大きくしすぎないこと

⇒「延床面積:30坪」が目安!

方法②:「長期優良住宅」で減税措置を伸ばす

⇒補助金申請+ローン控除にも有効に!

方法③:経年減価補正率が優れた「木造」で建てる

⇒気密性の観点からも木造が推奨!

方法④:「固定資産税が上がる設備」を避ける

⇒床暖房や全館空調、天井カセットエアコンはそもそも非推奨!

方法⑤:評価替え時に「不服申し立て」を行う

⇒3年置きに評価額が見直されるタイミングで!

方法⑥:解体工事のタイミングを吟味する

⇒年明けに解体した方がおトクになる可能性が高い(土地による)

方法⑦:二世帯住宅の優遇措置を存分に使う

⇒「それぞれが独立した戸建」と認められる間取りである必要あり

また、固定資産税に関するよくある勘違いについてまとめた記事もありますので、併せてこちらも読んでみてください。