2026.03.06

2025年1月24日、日本銀行(以下、日銀)が政策金利の引き上げ(0.25%⇒0.5%)を発表しました。

これは住宅ローンを変動金利で契約している人、またこれから契約を考えている人にとって、非常に重大なニュースです。

そこで今回は、

- 今回の利上げが住宅ローンに与える影響

- 利上げに至った背景・今後の予想

- これから家づくりをはじめる場合はどうすべきか?

等について、わかりやすく解説しますので、ぜひ最後までご覧ください!

本記事の内容は動画でも解説しています。

動画(YouTube):『【速報】日銀利上げ決定で住宅ローン地獄が始まる!?変動金利より固定金利を選ぶべき?』

目次

政策金利の利上げ決定とその背景は?

そもそも「金利」って何?どういう役割?

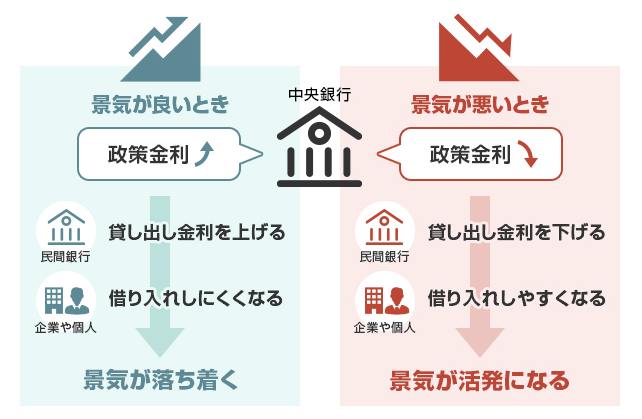

(出典:三菱UFJ銀行)

金利というのは、「景気を調整する役割」を担っています。

景気が悪い時には、金利を下げてお金を借りやすくすることで景気回復を促し、景気が過熱しすぎて、物価が上昇しすぎた場合には、金利を引き上げることで、お金の流れを引き締め、過度なインフレを抑制するわけです。

このように金利の上げ/下げには、経済を安定させる役割があります。

最近の利上げの経緯

これまでの日本は「低金利政策」

これまで、日本は長らく「低金利政策」を続けてきました。

しかし足元では物価の上昇(インフレ状態)が続いていたため、これを食い止めるために、金利引き上げの検討を始めていたんです。

またこれまでの低金利政策は、昨今の急速な円安進行の一因にもなっていますから、今回の利上げはこれらの是正も目的としているわけです。

政策金利「利上げ」に至るまでの経緯

ただし、金利を上げると国民の負担が増えるため、並行して「賃金上昇」も実現しなければなりません。

そこで2024年春、大手企業を中心とした賃上げを受け、「今こそ利上げのタイミング!」と、2024年3月にマイナス金利を解除し、政策金利を0.1%に引き上げました。

その後2024年7月には。政策金利をさらに0.25%に引き上げ、住宅ローンの変動金利も上昇…。そしてさらに、2025年1月に0.25%から0.5%に引き上げる追加利上げを発表した経緯になります。

| 2024年3月 | マイナス金利解除+政策金利0.1%に |

|---|---|

| 2024年7月 | 0.1%⇒0.25%に引き上げ |

| 2025年1月(今回) | 0.25%⇒0.5%に引き上げ |

今回の利上げが「住宅ローン(変動金利)」に与える影響は?

【基礎知識】住宅ローンの金利上昇のメカニズムは?

「政策金利⇒短期プライムレート⇒変動金利」で連動

金利変動までの流れ

- 政策金利が上がる

- 短期プライムレートが上がる

- 変動金利が上がる

今回の政策金利引き上げによって、「短期プライムレート(変動金利の基準となる金利)」も0.25%上昇しました。

それに伴い、変動金利も上がる可能性があります。ただし短期プライムレートの金利がそのまま変動金利に反映されるわけではありません。

例えば、変動金利が「2.475%」で、金融機関が金利を「2%」優遇(引き下げ)している場合、最終的な適用金利は「0.475%」になります。

この「0.475%」が、皆さんが実際に負担する金利になるわけです。

このように、「政策金利が上がると、短期プライムレートも上がり、それに伴って住宅ローンの変動金利も上がる」というのが、金利上昇局面における一般的な流れです。

「変動金利」が上昇したら、返済額はどうなる?

今回の政策金利引き上げにより、短期プライムレートは0.25%上昇するため、これにより変動金利も0.25%上昇するでしょう。

「どのぐらい返済額が変わるのか?」は、借入条件にもよりますが、ざっくり以下条件で試算すると以下の通り。

変動金利が0.25%上がると…

- 借入額:4,000万円(35年ローン)の場合・・・

⇒月々の返済額は約4,500円増加!(35年間で約188万) - 借入額:5,000万円(35年ローン)の場合・・・

⇒月々の返済額は約5,600円増加!(35年間で約235万)

「5年/125%ルール」があるから大丈夫では?

全然大丈夫ではありません。

5年ルールは「急に返済額が上がると大変だから、5年間は支払金額を一定にする」というルールで、125%ルールは「支払額が上がったとしても25%までに留める」というルール。

ただし、これらのルールは返済額の急増を抑えるためのものであり、金利上昇分が免除されるわけではありません。

返済額が変わらない期間中は、返済額に占める利息の割合が増え、元金の返済が遅れることになりますから、これらのルールについてはそもそもあてにしないようにしましょう。

これから将来、金利はどうなっていく?

「中立金利」に対する意識が重要

まず、今後の金利動向を考える上では、「中立金利」というキーワードの意識が重要です。

「中立金利」とは?

中立金利とは、「景気を過熱も冷やしもしない、ちょうど良い金利水準」のこと。

金利が低すぎると景気が過熱して円安が進行しやすくなります。一方、金利が高すぎると景気が冷え込みすぎて不況に陥ってしまいます。

そのため、日銀は緩和しすぎず、引き締めしすぎず、景気に対して中立的な金利水準を目指しているんです。この中立的な金利水準が「中立金利」というわけですね。

中立金利は常に変動する

中立金利は、「何%」と明確な数値が決まっているわけではなく、様々な要因やその時々の経済状況によって、中立金利の水準は変わってきます。

日銀総裁の発言を踏まえた今後の金利予測は?

日銀総裁「中立金利は1.0~2.5%」

日銀・植田総裁は、記者会見の中で「日銀としての意見」「人口減少などによって今後変わるかもしれない」という前提を置きつつも、「中立金利は1.0%~2.5%」という見解を示しました。

【予想】せやまが思う今後の金利予測は?

これは私の予想ですが、植田総裁としては、中立金利をいきなり2.5%まで引き上げるつもりはないと考えられます。

しかし今回の発言は、「1.0%までは引き上げる」というある種の決意表明のようなものでしょう。そのため近い将来、政策金利が1.0%まで引き上げられる可能性は十分にあります。

もちろん、世界情勢や為替の動きなど様々な要因に左右されるため、現時点では断定できませんが、これから家づくりを始めるのであれば、「政策金利が1.0%になる可能性を想定した上で、資金計画を立てるべき」でしょう。

政策金利が1.0%になった場合の返済額

- 借入額:4,000万円(35年ローン)の場合・・・

⇒月々の返済額は約13,500円増加!(35年間で約567万) - 借入額:5,000万円(35年ローン)の場合・・・

⇒月々の返済額は約16,800円増加!(35年間で約706万)

変動金利 vs 固定金利:どっちにすべき?

変動金利が上がるなら、固定金利にすれば良いのでは?

「変動金利が上がるなら固定金利にすれば良いんでしょ?」という人がいますが、これは考え方が甘いです。

理由①:固定金利の方が先に上昇する

実際に、フラット35(固定金利)の金利は「1.8~1.9%」程度まで上昇しています。

そのため「変動金利が上がったから」と、固定金利に切り替えたとしてもあまり意味がないわけです。

理由②:変動金利と固定金利の差は「1%強」

2025年はフラット35の金利があまり上がっていないので、現在は「変動金利」と「固定金利」の金利差が縮まっている時期かもしれません。

とは言っても、変動金利が0.5%⇒0.75%に上昇したとしても、変動金利と固定金利の差はまだ「1%強」もあります。

この「1%の金利差」を埋めるためには、1回の利上げ幅が0.25%だとしても、計4回の利上げが必要ですから、依然として大きな差があると言えるわけです。

【結論】せやま的には「変動金利」

上記も踏まえると、せやま個人の見解としては「変動金利の方が良い」と考えています。

金利上昇によるドキドキ感はありますが、固定金利に追いつくのは「よほどの好景気の場合」です。好景気になれば賃金も増えるので、それほど問題にならないわけです。

しかも金利というのは、残債金額が大きい時に影響が大きいものです。

つまり将来的に残債が減っていけば、金利が上がっても影響は大きくないので、一番影響が大きい「ローン組んだ直後の金利を下げること」を優先するためにも変動金利がおすすめです。

ただし、ここは施主の自己責任で決めてくださいね。

金利上昇に備えるための対策は…?

対策①:収入アップで備える!

金利上昇に対する最もシンプルかつ効果的な対策は「収入を増やす」ことです。

「うちの企業は給料が上がらない」というのであれば転職すれば良いですし、「儲からない業界にいる」というのであれば、業界を変えるだけです。

前向きに自分ができる対策をしていけば稼げる時代なので頑張りましょう!。

対策②:繰上返済の原資を貯めておく!

現在のローン控除は「0.7%」ですが、今回の利上げによって、金利が0.7%を超える銀行も出てくるでしょう。

住宅ローンでは、13年間0.7%のローン控除が続くことから、「13年間は繰上返済をせずに待つ」という考え方が一般的ですが、金利が0.7%を超えてくると、この考えが通用しなくなります。

金利が0.7%を超える場合は、早めに繰上返済をした方が有利になる場合がありますから、手元に現金があるなら、頭金として支払うのもアリでしょう。

ただし、繰上返済には手数料がかかる場合があるため、そのコストも考慮してくださいね。

繰上返済は現金に余裕がある場合だけ!

一方で手元の現金が十分でないのに、無理に繰上返済や頭金を支払うのはおすすめできません。

現金を手元に置いておくことで精神的な安心感が得られますし、不必要な保険に加入するリスクも減らせます。

「繰上返済や頭金の支払いを考えるのは、手元資金に余裕がある場合のみ」という前提のもと、ローン控除の0.7%と現在の金利動向を比較して判断してくださいね。

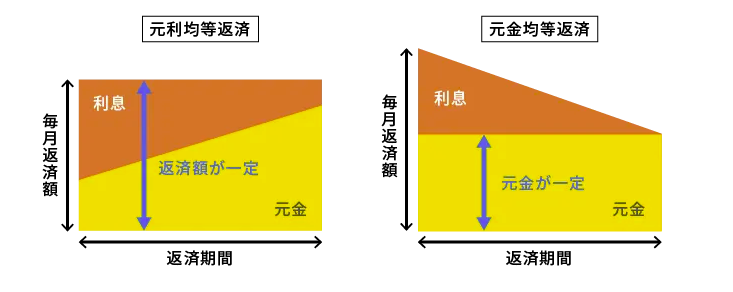

対策③:「元利均等」ではなく「元金均等」を選ぶ

(出典:ARUHI 住宅ローン)

金利が上昇していく時代では、「元利均等返済」ではなく、「元金均等返済」を検討するのもおすすめです。

「元”利”均等返済」とは?

「元利均等返済」とは、月々の支払額が一定で、最初は利息の割合が多く、徐々に元金が減っていく返済方式です。

毎月の支払い額が安定しており、計画を立てやすいことから、現状はこの「元利均等返済」を選ぶ方が多いですね。

「元”金”均等返済」とは?

対する「元金均等返済」は、元金部分を毎月一定額返済するため、元金の減りは早いですが、利息額が多い序盤は支払額が多くなります。

今回のように金利上昇が予想されるような状況下であれば、「如何に元金を減らすか?」がポイントですから、月々の返済に余裕がある場合は「元金均等返済」を選ぶのも良いでしょう。

まとめ

今回の政策金利利上げを踏まえ、抑えておくべき要点は以下の通り!

政策金利上昇を踏まえ、どうするべきか?

- 今回の利上げの経緯は?

⇒インフレ・円安の進行を食い止めるのが目的

⇒金利は「0.1%⇒0.25%⇒0.5%(今回)」と段階的に上昇 - 今回の利上げによる「変動金利」への影響は?

⇒変動金利についても「0.25%」上昇する可能性

⇒借入:4,000万円の場合は約4,500円/月の負担増

【注意】5年ルール・125%ルールはあてにするな! - これから変動金利はどうなる?

⇒日銀は「1.0%」まで引き上げるのでは?

⇒金利1.0%を想定した資金計画をつくるべき! - 「固定金利」と「変動金利」どっちにすべき?

⇒せやま的には「変動」がおすすめ

⇒理由①:好景気になれば、賃金も増えるから

⇒理由②:ローンを組んだ直後の金利が低いから - 金利上昇に備えるには…?

⇒「収入を増やす」が第一!

⇒金利0.7%を超えるなら繰上返済もアリ!

⇒毎月の支払に余裕があるなら「元金均等」も視野に!