2026.06.23

家の購入を決断するには、「数字上の納得」と「気持ちの踏ん切り」が必要ですが、今回は「数字上の納得」をするためのヒントを紹介していきます。

賃貸のままか、家を購入するか?を悩んでる方は必見です!

目次

家を購入する前に確認すべき「2つの前提条件」

まずは持ち家の購入を決める前に「2つの前提条件」について、夫婦の意見が一致しているかを確認しましょう。一致していなければ、夫婦の話し合いからやり直しです。

夫婦の意見は一致してる?

- 転居の可能性はないか?

持ち家の最大のデメリットは、「住む場所の固定化」。なので、夫婦ともに、「ずっと今の場所で暮らし続けるつもりか?」という点をすり合わせましょう。今や、日本全国、世界中を移住するライフスタイルは、決して珍しいことではありません。 - 賃貸で妥協できないか?

持ち家を持つと、35年ローンが固定化されます。賃貸なら、生活レベルに合わせて家賃も下げられるため、可変性が高いです。「それでも、本当に持ち家を購入したいか?」と、まずは夫婦の意見を一致させましょう。

持ち家と賃貸の経済面・住環境の違いについては、以下記事で解説していますので、今一度じっくり考えたいという方は参考にしてみてください。

関連記事:『「賃貸VS持ち家」タイプ別に徹底比較!あなたはどのタイプ?|経済性と住環境の違い』

【結論】家を買うなら「今すぐ購入!」が一番お得!

理由①:先延ばしにすると、年間100万円”損”をする

よく「家を建てるなら、頭金を貯めてから~」と言う方がいますが、お金の面から言うとかなり損です。1年で100万円くらい損します。

では例として、以下計算条件で、「3年間で頭金300万円を貯めてから家を買うAさん」と、「すぐ買うBさん」を比較してみましょう。

計算条件

それぞれ計算条件は以下の通り。

| 総予算 | 3,800万円 |

|---|---|

| 金利 | 0.625%/年 |

| ローン期間 | 35年 |

| 現在の家賃 | 10万円/月 |

| 年間貯蓄額 | 100万円 |

Aさんの場合:頭金300万円を貯めてから家を買う

3年間、家賃を月10万円払いながら、年間100万円貯めます。

3年後で貯めた300万円を家づくりの頭金に充てるので、3年後にスタートするローン額は 3,500万円。

3年後のローン残債は「3,500万円」

つまり3年後のローン残債は、「3,500万円」となります。

Bさんの場合:今すぐ買う

同じく3,800万円のローンを組み、毎月10万円のローン返済をしながら、年間100万円貯め、3年後に貯めた300万円を繰上返済したとします。

すると3年後のローン残債3,506万円から、300万円の繰上返済を引いて、3年後のローン残債は「3,206万円」となります。

3年後のローン残債は「3,206万円」

計算するまでもないですが、さっさと家を買った「Bさん」の方がざっと300万円近くもお得になります。

まさに、タイムイズマネー。ここからもわかる通り、家を建てるなら1カ月くらいでさくっと勉強して、さっさと建てましょう。

理由②:金利・建物価格が値上がりする可能性が高い

まず今の日本では、国が物価や賃金を上げようとしているので、今後景気が良くなっていけば、自ずと金利も上がっていくでしょう。

また金利上昇だけでなく、景気が良くなれば、その分土地や建物価格も上がっていくと思われます。

実際、「今」と「4~5年前」を比較すると、現在よりも坪単価で7~10万円くらい安かったようです。つまり5年後に思い返すと「あの頃の方が安かったね」となる可能性が高い、となるぐらいであれば、今買っておいた方がいい、というわけです。

関連記事:『マイナス金利解除による住宅ローンへの影響をわかりやすく解説【固定金利と変動金利どっちが良い?】』

わが子と一緒に過ごせる時間はごくわずか…

持ち家を考えるきっかけが、「子供が産まれて賃貸マンションが手狭に」という人も多いと思いますが、生涯を通してわが子と一緒に過ごせる時間は、母親で約7年6ヶ月、父親で約3年4ヶ月(※)だそうです。

こうやって聞くとすごく短いですよね。

そのため子供との時間をより長く、充実させるためにも、家を建てたいのであればなるべく早めに建てた方が良い、というわけです。

「家を買うタイミング」に関するよくある質問

Q.持ち家は子供が小学校に上がってから…

少し厳しい言い方ですが、これはほぼ「先送りの言い訳」です。先送りは、「今引っ越すと、保育所に入れなくなって困る!」などの明確な理由がある場合以外はやめたほうがいいです。

金銭的な損得は前に述べた通りですが、「子どもと過ごせる時間は有限」ということも先送りをおすすめしない理由の一つです。

「子どもと楽しく暮らせる家を建てたい!」というのが、家を建てる理由である方も多いのではないでしょうか?仮に、子どもが小学生になってから家を建て、大学で家を出たら、子どもと家で暮らせるのは「わずか12年間」。もし高校で家を出たら「わずか9年」です。あまりに短くないですか?

そのため特段、先延ばしにする理由がないのであれば、なるべく早く決断することをおすすめします。

<多くの子どもは、20歳までに家を出ていく>

(出典:引越侍)

Q.頭金はどのぐらいが適正ですか?

頭金に適正な数字というものはありませんが、平均は数百万円程度でしょうか。諸費用分(数百万円)は現金で、土地建物分はフルローンで、という感じ。

ただ個人的意見としては、「頭金はなるべく少なくする方が合理的」と考えています。

頭金を少なくすべき理由はいくつかありますが、例えばローン控除。

金利が0.5%の場合、ローン控除を使えば、残債×0.5%の金利を払って、残債×1%がローン控除で還付されるので、ローン手数料等を踏まえても、「借りれば借りるほど得」ということになります。そのため頭金を増やして、わざわざ借入額を減らす必要はありません。

<住宅ローン減税の控除額のイメージ>

(出典:すまい給付金事務局)

Q.とは言っても、頭金を入れないと不安…

お気持ちは分かりますが、無理して頭金を入れて家を建て、「新生活はすってんてん状態でスタート!」の方がよほど不安です。

親の病気、子供の教育資金、冠婚葬祭、自身の病気による収入減など、予期せぬ出費は突然訪れます。どうしても余れば、その時に繰り上げ返済すればいいだけの話。300万円を繰り上げ返済するのは一瞬ですが、300万円を貯めるのは大変です。

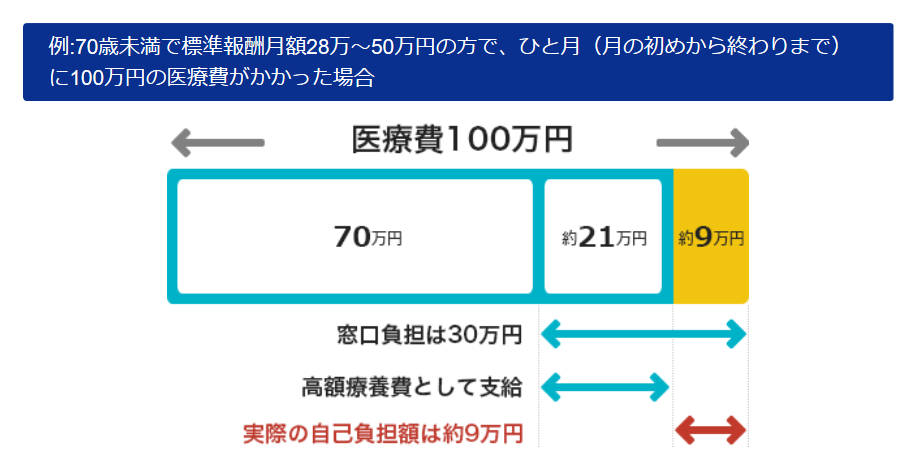

また300万円手元に残す(300万円多く借りる)ための経費は、金利0.5%なら年間1.5万円(月1,300円程度)。300万円あれば、たいがいの場合、医療保険はなくても大丈夫ですから、月1万円の医療保険を払うくらいなら、月1,300円で現金を残して、医療保険を節約することもできます。

余談ですが、予期せぬ医療費は、日本の素晴らしい「高額療養費費制度」で賄える部分が多いため、そこそこの現金を持っている人であれば、医療保険は削減対象として検討できます。

関連記事:『家を建てる前にやっておきたい「家計改善」の3STEP|誰でもできる具体的な方法を紹介』

<高額療養費制度の活用例>

(出典:ソニー損保)

まとめ

家を購入する際は、「今すぐ購入!」が理想ですが、その前に夫婦の意見を一致させることが何より大切です。

購入に踏みきる前に、必ず夫婦で以下の可能性について話し合ってみましょう。

家を購入する前に夫婦の意見を確認!

- 転居の可能性はないか?

- 賃貸で妥協できないか?

この2つが一致して、「今の場所で住み続け、いつか持ち家を持つ!」となった場合は、「今すぐ家を建てる」が一番お得です。

もし「まだ賃貸の可能性も視野に…」という場合は、以下記事で「賃貸」と「持ち家」のデメリットを比較していますので、こちらも併せて参考にしてみてください。