2026.03.06

住宅会社に紹介された銀行で住宅ローンを組む人が多いですが、それはベストな選択なのでしょうか。「銀行によって、そんなに条件は変わらないんじゃないの?」「営業マンがおすすめしたから、ベストなんじゃないの?」と思いたい気持ちはあるかもしれませんが、住宅ローンを組んだ後に調べると「別の銀行だったら100~200万円くらい削減できていた」と思う人は少なくありません。しかも一度住宅ローンを組むと借り換えは大変なので、最初に組んだ銀行にお世話になる人が多いです。

それなのに、住宅会社の営業マンは忙しいなどの理由で、いつもやっている銀行にお願いしがちです。それが施主にとってベストな選択とは限らないので、住宅ローンを組む施主自身が知識を付けて自分たちにとってベストな住宅ローンを選ばなければなりません。そうしないと「良い家をゲットしたけど、住んだ後にお金がなくて旅行や外食に行けない」「子どもの教育費が大変」ということになり、家を建てた意味が分からなくなります。今は住宅価格が高騰しているからこそ、住宅ローンを賢く組んで少しでも月々の負担を減らすことが重要です。

※この記事は2025年4月時点での情報を元に作成しておりますことをご了承ください。

今回は以下を詳しく解説していきます。

目次

賢い住宅ローン基本戦略

頭金を入れない&繰上返済しない

お金が有り余っているなら頭金を入れたり繰上返済をしても良いですが、手元の現金を減らしてまでやる必要はありません。現金は大切なので、できるだけ手元に置いておいてください。

手元の現金で過剰な保険をカット

原因が手元にあれば、医療保険やがん保険、学資保険、車両保険などの過剰な保険をカットできます。手元に数百万円の現金があれば、全部カットできます。もちろん安心を目指すために保険に入るのはアリですが、リスクゼロを目指しすぎて経済破綻のリスクを負うような、保険貧乏になるのは意味がありません。手元に現金を置くことで、無駄な保険をカットしてください。

これから住宅ローンを組む人は月々の負担が増えるので、使っていないサブスクを含めて家計の見直しを行ってください。

資産運用や事業資金に回せる

手元に現金があると、資産運用や事業資金に回せます。資産運用は借入できませんし、金利が1~2%になっても、手元に現金があれば運用によってペイできます。1%の金利をカットするために現金を突っ込むのではなく、2%の運用ができるように現金を回す方が賢いです。

事業を始める場合も借入のハードルが高い場合があり、そういう時に使えるのが現金です。現金は人生を豊かにするものなので、そんな大事な現金を負債でありツールである家に突っ込むのはおすすめしません。

精神安定剤になる

病気で仕事ができなくなる場合や、想定外の出費に対応できるのは現金です。収入がなくても半年~1年くらいは生活できる現金を手元に置いておくのは、なにより精神が安定します。それによって仕事のパフォーマンスが上がることもあるので、現金は手元に置いておいてください。

住宅ローンは借りられるだけ借りるのがおすすめです。もちろん月々支払いができないレベルで借りるのはダメですが、できる範囲で借りてください。「これから金利が上がる」と言われていますが、変動金利でも1%切っていますし、ローン控除が0.7%あります。つまり0.7%以下の金利で組んだ住宅ローンは実質金利無料ということになります。まだまだ住宅ローンを組む人が優遇されている世の中ということを理解して、現金を安易に家に突っ込まないことを頭に入れてくださいね。

完済を目指さなくても良い

住宅ローンは15~20年くらいでローンの残債を土地の販売価格まで下げていけば、実質住宅ローンを完済しているのと同じです。残債が土地価格と一緒になっていれば、土地を売れば完済できます。もちろん建物がそんなに古くなっていなくてちゃんとした家なら、ある程度の価格になりプラスになるので、いつでも賃貸生活に戻れます。

「全額を完済する」となると気が重いですが、「15~20年後までに土地の残債分までは返す」と考えると気分は楽になりますし、合理的です。

これを実現するためには、家にお金をかけすぎないことが大切です。土地の価格まで残債を減らすということは、逆に言うと建物の分をゼロにするということ。つまり、建物の価格が高いとなかなか減りません。そのため、せやま基準を超えるくらいのレベルを担保しながら、なるべくお金をかけすぎないことが大事です。

もう一つ、おかしな土地を買わないことも大切です。不人気の土地を買うと価格が目減りしてしまいます。予算の関係もあるので一等地は無理かもしれませんが、それなりに人気のある土地を買ってください。土地にお金をかけ、建物にはお金をかけず、でも質は担保するという戦略を取っていくと、気分が楽になりますし、将来の人生の選択肢を狭めることもありませんよ。

稼ぐ覚悟がない奴は家を建てるな!

家を建てるなんて、贅沢の極みです。賃貸でも生きていけるのに、快適な家で過ごそうとしているのであれば稼ぐことが大切です。良い家を建てて健康的に過ごして終わるのではなく、それを活力にしてどんどん勉強して稼ぐのが正しい家の建て方です。

「金利が上がって大変で、月々1~2万円くらい支払いが増えた」といっても「稼ぐからへっちゃら」と言えるような気持ちで臨めば問題ありません。人生には住宅ローン以外にも色々なリスクがあります。そのリスクのほとんどが稼ぐことで回避できるので、しっかり稼ぐ覚悟を持ってください。

変動金利か固定金利か?

金利の種類

金利の種類は大きく分けて3つです。全期間の金利が変わる「変動金利」、全期間の金利が固定の「固定金利」、ある程度まで固定金利でそれ以降は変動になる「期間固定金利」があります。

店頭金利と優遇金利

店頭金利とは、銀行の液晶画面に「2.475%」「1.975%」のように出ている金利です。これらの金利はあくまで定価のようなもので、そこから優遇金利というものが設定されていて、それが引かれたものが皆さんの金利になります。

「店頭金利ー優遇金利=自分たちの金利」ということを頭に入れておいてください。

店頭金利の決まり方

変動金利の店頭金利

変動金利の店頭金利は、短期プライムレートという指標に連動します。最近「日銀が政策金利を上げる」「無担保コールレート、オーバーナイト物を上げました」というニュースを目にすることが多いですが、2025年1月に0.5%に上がりました。このニュースが変動金利に直接影響します。今後も上がっていく見通しなので、変動金利の店頭金利も上がっていくと考えられます。

固定金利の店頭金利

これは10年国債の利回りに連動しています。国債の金利が上がると固定金利も上がります。固定金利を組もうとしている人は、10年国債の利回りが上がったのか下がったのかに注目しておいてくださいね。ちなみに、こちらも今後も上がる見通しです。

金利は固定金利が先に上がり、その後に変動金利が続くと言われるくらい、まず固定金利が上がります。これからも固定金利も変動金利も上がっていく傾向が強いことを覚えておいてください。

優遇金利の決まり方

世の中の変動金利や固定金利が上がっていることはニュースで報道されますが、優遇金利は銀行ごとに自由に決められています。優遇金利は銀行の営業努力や、どれくらい住宅ローンのお客さんをゲットしたいかという営業戦略によるものが多いです。そのため、施主は優遇金利に注目することが重要です。

優遇金利をかなり大きく取っている、つまり最終の仕上がりの適用金利を安くしようとしている銀行がどこなのか調べてください。

変動金利か固定金利か?

この答えは分かりません。「絶対変動が良い」「絶対固定が良い」と言うような人は嘘つきです。未来のことを「絶対に良い」と断言することは絶対にできません。

正解は誰にも分かりませんが、私は変動金利をおすすめします。変動金利より固定金利の方が1.0~1.5%高いので、その差が埋まるかどうかに注目することが重要です。

現在、政策金利が0.5%で、1.0~1.5%まで上がると考えられています。しかし、さらにそこから2.0~2.5%まで上がる可能性は、それほど高くありません。そのため変動金利と固定金利の差が埋まるほど、変動金利は高くならないと予想しています。

また、金利は残債が多い時の方がインパクトが大きいです。5,000万円の1%なら50万円ですが、1,000万円の1%なら10万円です。つまり残債が多い時、すなわちスタートした直後の金利負担を下げる方が合理的です。

このように考えて、私は変動金利をおすすめしています。確かに変動金利が上がるのは嫌ですが、変動金利が上がるということは投資運用も含めて収入を増やしやすい世の中になっているということです。景気が良くなっているということの証でもあるので、金利が上がっても稼ぐ覚悟があれば問題ありません。

質問①:固定金利を選ぶべき人は?

固定金利がおすすめなのは、金利変動にドキドキしたくない人です。固定金利が変動金利より高いのは安心料みたいなものなので、安心したい人にはおすすめです。また、政策金利が2.0~2.5%まで上昇すると予想している人は、固定金利の方が将来的に得になるので固定金利にするのがおすすめです。ここは各自の予想で決めてくださいね。

質問②:期間固定金利はどう?

期間固定金利は使い勝手が悪いので、あまり選択肢に入れなくても良いです。昔は「最初の10年間の固定金利だけめちゃくちゃ安い!」という商品もありましたが、最近はあまりないです。固定金利にするならフラット35の方が安いという状況になっているので、あまり組む必要がありません。

期間固定金利は10年間は金利がある程度安くて良いですが、その後の11年目以降は優遇金利が小さいというデメリットがあります。全期間の変動金利の優遇幅より、期間固定の変動金利の優遇幅の方が一般的には小さくなって、少し損をします。総合的に見るとそれほど得をするわけではないので、全期間変動金利もしくは全期間固定金利にするのがおすすめです。

質問③:変動金利と固定金利のミックスはどう?

半分変動、半分固定という住宅ローンがあります。理屈上はリスク分散ができますが、固定金利が割高なので全体の金利負担が大きくなります。これもナシではありませんが、数字的に考えると得になる可能性が低いので、おすすめしません。

フラット35徹底解説

フラット35の基本的な仕組み

フラット35とは住宅金融支援機構の1つの商品で、色々な銀行や窓口が取り扱っています。窓口ごとに金利はほぼ同じですが、事務手数料が異なるので申し込む場所によって金額が異なります。

フラット35は全期間固定金利です。2025年4月現在、20年以下で組む場合は1.55%、35年以下で組む場合は1.94%、50年以下で組む場合は2.04%です。今後金利が上がる可能性はありますが、全期間固定金利の中ではめちゃくちゃ金利が低いです。2%を下回るのはすごいことなので、全期間固定金利を選択するのであれば、最有力になるであろう住宅ローンです。

向いている人

全期間固定金利で組みたい人の他、一般の銀行では住宅ローンが組みにくい人にもおすすめです。

自営業の人

たとえば自営業の人の場合、一般的な銀行だと最低でも3年間の決算書を出して、業務的な取引などが厳しく見られるので、良い条件が出ないことがあります。

一方、フラット35は普通に出してくれます。決算書も提出しますが、それほど細かくチェックされません。最近の1年間をベースで見るというのが基本方針なので、自営業の人でも住宅ローンを組みやすいです。

転職したばかりの人

転職したばかりでも1ヶ月分の給与明細があれば、ハードルは高いですが組めることがあります。3ヶ月~半年くらい経てば、審査の土俵に乗ってくるという特徴があります。ただし、前職から異業種に転職して年収が大きく下がっていたり、逆に年収が一気にアップしている場合は審査が厳しくなることがあります。

同じ業種で転職をしていて年収も少し上がった程度のように、同じようなパフォーマンスを出せるような転職の場合、半年くらいで審査の土俵に乗れるので使いやすい住宅ローンです。

一般の銀行の場合、最低でも1年、一般的には2年くらいの勤務実績がないと住宅ローンへの申し込みができません。それに比べると、非常に可能性が高いです。

団体信用生命保険に入れない人

一般の住宅ローンでは、団体信用生命保険といって亡くなった場合や高度障害になった時に住宅ローンをチャラにするという生命保険への加入が必須になる場合が多いですが、フラット35は金利条件は変わってくるものの団体信用生命保険に入れなくても組めます。

団信(団体信用生命保険)は病気を持っていたり手術をしたことがある人は、内容によって入れないことがあります。このような人にとって、フラット35はかなり有力な選択肢になります。

パート収入を全額合算したい人

一般の銀行の場合は半額が一般的ですが、フラット35の場合は全額算入できるメリットがあります。「パート収入を合算しないとギリギリで住宅ローンが組めない」という人は家を建てている場合ではありませんが、戦略的に借入額を伸ばしていきたいという人であれば、良い選択肢になります。

このようにフラット35は一般の銀行では不利になりやすい人でも組めるという特徴があります。

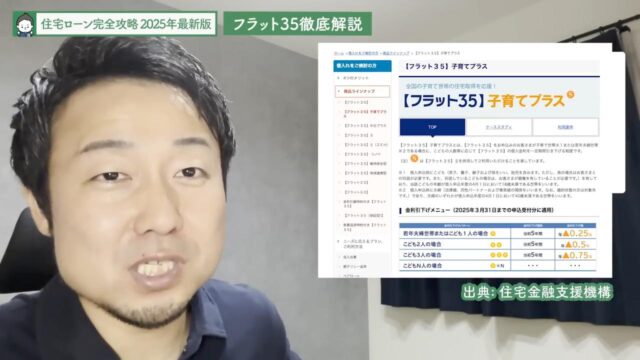

ポイント制度で金利が下がる!

最近話題になっているのが、フラット35のポイント制度です。子どもがたくさんいると、金利が結構下がる「【フラット35】子育てプラス」という制度があります。

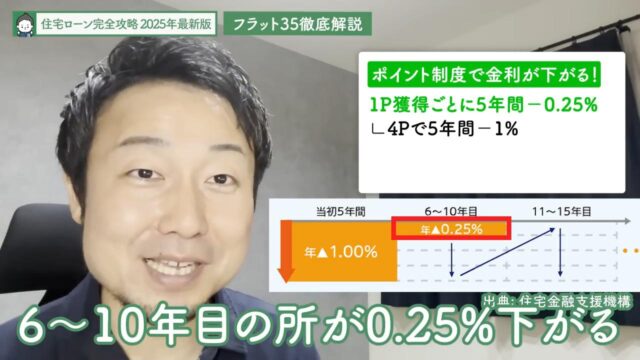

1ポイント獲得するごとに、5年間の金利が0.25%下がります。4Pあると5年間で1%下がる計算です。5年間で使えるのが最高で4Pですが、5Pゲットすると6~10年目の金利が0.25%下がります。つまり8Pゲットすれば、10年間1.0%金利が下がります。

さらに9Pゲットできれば、11年目以降にも適用される、といったように永遠に適用できます。このようにポイントをゲットできる人であれば、すごくお得な仕組みです。

フラット35のポイント獲得方法

フラット35では、子ども1人につき1Pとなります。また、子どもがいなくても若者夫婦世帯であれば1Pゲットできます。子どもが多い世帯あるいは若者夫婦世帯は非常に有利です。子どもは母子手帳さえ出ていれば胎児でもカウントされます。

家の性能でもポイントをゲットできます。「フラット35 S」という規定があり、ZEH・Aプラン・Bプランがあります。ZEHを取ると3P、Aプランだと2P、Bプランだと1Pという計算です。

ZEHは断熱等級5、一次エネルギー消費量等級6を取り、太陽光を載せて売電も含めて自家消費で100%にするだけなので、それほど厳しい基準ではありません。プランAは断熱等級5、一次エネルギー消費量等級6だけなので、太陽光を載せない場合でもせやま基準をクリアしていればAは取れます。さらに長期優良住宅をとれば1Pゲットできます。

私の家は子どもが4人がいて、ZEHと長期優良住宅も取得しているので8Pゲットして10年間の金利が1.0%下がります。35年で組む場合、現在の金利が1.94%なので10年間は0.94%になります。

11年目以降は金利が戻りますが、それまでに繰上返済の原資を貯めておけば良いです。1%くらい金利が上がってもキャッシュを貯めておいて投資運用していけば2~3%の運用くらい楽勝です。このような未来を描けるという面では、子どもが多い家庭はフラット35のポイント制度は使い勝手が良いというのが正直な感想です。

今後の金利推移の予想

今後のフラット35の金利に関して、いくつかフラット35の窓口の人に聞いてみた結果、「ほぼ間違いなく金利が上がる見通し」ということでした。2025年4月以降も金利が上がり、どこかのタイミングで2.0%を超えるのではないかというくらい10年国債の利回りが上がっています。

注意してほしいこと

金利が上がっていくなかで意識してほしいことは、フラット35の決済はなるべく月末に行うことです。あまり知られていませんが、フラット35は月初に金利が変動します。今は金利が上昇傾向にあるため、月初に金利が変わる前に、できるだけ月末までに決済を済ませるのがお得です。金利が下がっている時は月を跨いだ時の方が下がる可能性がありますが、上昇基調の時は月内に決済してください。これは地味にコストカットに繋がりますよ。

質問④:窓口による手数料はどれくらい違う?

窓口手数料は1%前後~2.2%とかなり差があります。4,000万円の1%は40万円ですが、2.2%だと88万円になります。その時点で40~50万円の差が出るくらい事務手数料はインパクトが大きいので、絶対に安い窓口から申し込んでください。

一般の施主が窓口にいきなり飛び込むと事務手数料は割高になるため、必ず住宅会社経由で申し込みをしてください。住宅会社と窓口は提携しているので事務手数料が安くなります。直接窓口に行かず、住宅会社経由で申し込んでくださいね。最低でも1%前半を目安に選んでください。1.1%くらいの事務手数料であれば、結構窓口も多いです。くれぐれも2.2%の窓口から申し込まないようにしてくださいね。

質問⑤:9割融資しか無理?

9割融資しかできないのがフラット35のデメリットです。ただし「現金を出せるけど出したくない」という場合、残りの1割を融資する制度が2つあります。

1つ目は、フラット35の中の10割融資という制度を使うパターンです。ただし、これを使うと金利が0.11%くらい上がってしまいます。これはローンの全額にインパクトを与えるので、結構痛いです。

そのため、各窓口の分離した1割融資を使う2つ目のパターンがおすすめです。窓口ごとに1割だけの分離した融資をやっていて、少し金利は高いですが1割にしかその高い金利が適用されません。残りの9割は元々の安い金利が適用されるので、こちらの方がおすすめです。繰上返済する場合、その1割融資から繰上返済をすれば金利が高いところから減らすことができます。フラット35で10割融資を受ける場合は、窓口ごとの1割融資がおすすめですよ。

質問⑥:フラット50はどう?

フラット50は、戦略的にやるならアリです。「フラット35でも余裕で返せるけど、手元に現金を残したい」と戦略的に考えるのであれば、少し金利が上がりますがフラット50にして目先の負担を減らすのはアリです。

ただし「目先の負担を減らしたい」という理由でフラット50をやるのはおすすめしません。フラット50といえば、25歳で家を建てても75歳まで支払わなければなりません。これは不可能なので、「フラット35がしんどいから」という理由で選ぶのはやめてください。そんなローンを勧めてくる住宅会社もおすすめできません。

質問⑦:借入可能額は?

年収に対して何倍まで借りられるのかの目安は、年収400万円以上で約7~8倍です。昔は10倍まで借りられましたが、計算する上での金利が上がっているので年収の8倍前後の借入額がマックスです。一般の銀行でも7~8倍くらいがマックスなので、一般銀行とフラット35の借入可能額もあまり変わらなくなっています。

コストカットの裏技

保管金 or 分割融資制度がある銀行を使う

住宅価格を削減することも大切ですが、ローン費用のコストカットも重要です。ローンの諸費用を払ったところで家の質が良くなるわけではないので、一番削減したいポイントです。

銀行は保管金もしくは分割融資制度がある銀行を使ってください。一般的に住宅ローンの融資は、建物が完成した時に融資をするのが基本です。ただ、お金を払うタイミングは①土地を購入する時、②建物に着工する時、③建物を上棟する時(中間金)、④完成する時の4回あり、そのたびに資金を出さなければなりません。そのため「最終的に全額入るのは最後の一括です」という場合、「現金で立て替えるの!?」と不安になる人もいますよね。

もちろん現金で建て替える必要はありません。その時に一般的に使われるのが「つなぎ融資」という制度です。これは、最初の融資までにお金を貸してくれる制度です。ただ、これは結構金利が高く、数十万円の負担額になります。

そのため、つなぎ融資にかかるコストを削減するために、保管金や分割融資制度を使ってください。

保管金制度とは

保管金制度とは、最後に融資をするのではなく最初のタイミングで融資を実行する制度です。ただし全額使われると困るので、銀行が一時的に保管して必要に応じてお金を出してくれます。この保管金制度を使えば、つなぎ融資を使う必要がありません。一方、デメリットとしては最初に融資があるため、その時点でローンの支払いが始まります。現在住んでいる賃貸の支払いと住宅ローンの二重支払いになるので、月々支払いが大丈夫な人しか使えない制度です。その他のデメリットとしては、保管金制度を持っている銀行のほとんどが地方銀行や信用金庫であることです。地銀や信金系は金利が高めに設定されている場合が多いので、「金利は高いが、つなぎ融資の費用がかからない保管金制度」と「金利は低いが、つなぎ融資の費用がかかる通常の住宅ローン」を比較し、どちらが得なのかを見極める必要があります。

分割融資制度とは

分割融資制度とは、先ほどの4回の支払いタイミングの中で何回かに分けて融資をする制度です。たとえば土地購入の時と建物完成の時の2回の分割にすれば、土地のつなぎ融資の費用が掛かりません。着工と中間金のつなぎ融資はかかりますが、土地のつなぎ融資は金額も大きいのでそこを削減できるのは大きいです。

ただし、土地の分割融資の場合もローンの支払いは始まるので、賃貸と住宅ローンの二重支払いになる点は注意してくださいね。

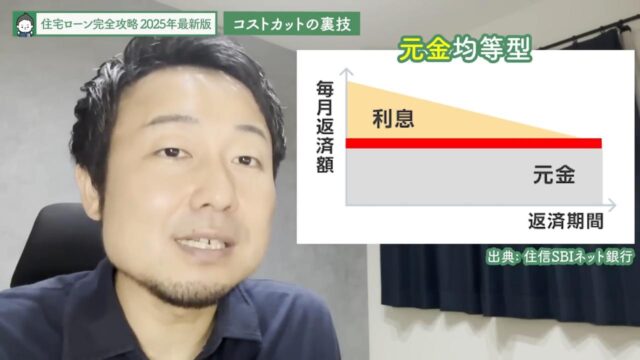

元金均等払いを検討する

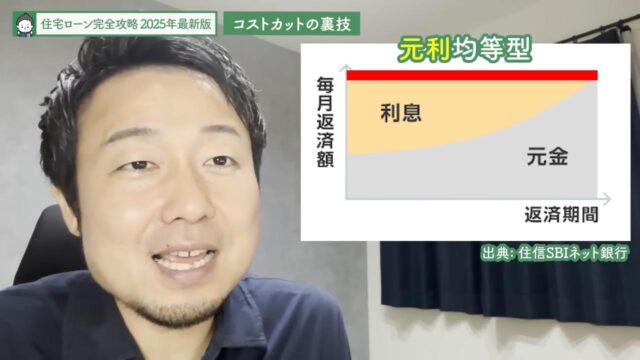

住宅ローンの支払いには元金均等型と元利均等型の2種類があります。

元利均等型

一般的には元利均等型が多いです。元利均等型は支払額が一定で、最初の頃は金利を支払う割合が多く、次第に元本を支払う割合が増えていく方式です。月々支払いの額が一定なので安心できますが、総支払額が大きくなるというデメリットがあります。

一般的には元利均等型が多いです。元利均等型は支払額が一定で、最初の頃は金利を支払う割合が多く、次第に元本を支払う割合が増えていく方式です。月々支払いの額が一定なので安心できますが、総支払額が大きくなるというデメリットがあります。

元金均等型

一方、元金均等型とは、月々に支払う元本の額が一定です。ただし、最初の頃は利息の割合が大きいので月々の支払い額も大きくなります。利息が減るにつれて、支払額が減るのが特徴です。最初の負担額が大きいというデメリットはあるものの、総支払額は元利均等型より安いというメリットがあるので「最初の月々支払いが高くても良い」という人は、元金均等型がおすすめです。

一方、元金均等型とは、月々に支払う元本の額が一定です。ただし、最初の頃は利息の割合が大きいので月々の支払い額も大きくなります。利息が減るにつれて、支払額が減るのが特徴です。最初の負担額が大きいというデメリットはあるものの、総支払額は元利均等型より安いというメリットがあるので「最初の月々支払いが高くても良い」という人は、元金均等型がおすすめです。

この支払い方式は、恐らくほとんどの金融機関で対応してくれます。何も言われなかったら元利均等型になるので「元金均等型だとどうなりますか?」と聞いてシミュレーションを出してもらい、検討してください。

保証料型 vs 融資手数料型

ほとんどの銀行で保証料型と融資手数料型の2つが用意されています。

保証料型とは

一般的に保証金は借入額の2.2%程度ですので、4,000万円借り入れるなら88万円の保証金を支払う必要があります。ただ、たとえば35年ローンを10年で完済した場合には保証金の一部が返ってきます。

融資手数料型

こちらも借入額の2.2%程度を支払いますが、10年で繰上返済しても手数料は戻ってきません。ただし、金利が保証料型より安いという特徴があります。

そのため、両方の金利差を比較しながら「何年くらいで完済するのか」を考えてください。一般的には10年で完済する人はなかなかいないので、融資手数料型にする方が金利の負担が下がり、総合的に支払い額が下がる傾向があります。

諦めずに金利交渉してみる

特に地銀や信金系の場合、金利交渉してみるのがおすすめです。定期預金の契約をしたり事業をやっている人ならお付き合いをする方法があります。メガバンクでもNISA口座を開いたら金利が安くなるなどの制度があります。このような優遇制度は存分に使ってください。それがなくても、金利が安くなる方法がないか相談してみる価値はありますよ。

事務手数料を削減する

フラット35では窓口によって事務手数料の差が大きいことを紹介しました。このような事務手数料を削減してください。

一般の銀行の事務手数料の目安はメガバンクで33,000円、地銀系だと55,000円です。ここは誤差ですし無料の銀行もありますが、それほど大きな金額ではありません。

事務手数料で注意すべきはフラット35を組む時ですので、予定している人は注意してくださいね。

住宅ローン控除を最大限活用する

住宅ローン控除は、払っている所得税・住民税によって上限が決まっています。自分の上限額を確認しながら、最大限活用してください。13年間0.7%のお小遣いがもらえますよ。それなのに頭金を突っ込んでローンの金額を押さえていくのは非常にもったいないです。その現金を運用に回してくださいね。

住宅ローン控除に関して、詳しくはこちらの記事もご確認ください。

関連記事:【2025年最新版】「住宅ローン控除の改正点」を徹底解説!子育て・若者夫婦世帯はどうなる?

銀行の選び方

まずは希望や状況を整理!

銀行を選ぶ際、まずは自分の希望や状況を整理してください。変動金利にするのか固定金利によって選ぶ銀行が変わりますし、勤務先の規模や財務状況、稼ぎによっても評価が異なります。自分がどのような属性を持っているかでも、狙う銀行が変わります。さらに、健康状態も大切です。団体信用生命保険に加入できない場合、基本的にはフラット35一択になります。

属性が良い人とは

「属性が良い人」というのは、一般的に公務員です。他にも土地を持っている人、自己資金を2割以上突っ込める人、有資格者(医師、看護師など)、上場企業に勤務している人です。このような人たちは、どの銀行でも選べます。もちろん、これらの属性を持たない人でも、銀行によっては最優遇を取ることができます。

変動金利を選ぶ人

メガバンクの場合

変動金利を選ぶ場合、とにかく金利条件が良いところで借りてください。メガバンクの中でも、特にりそな銀行が住宅ローンに力を入れています。金利が安く、借入額も約7~8倍まで伸びやすいです。属性が良い人が住宅ローンを組みやすいのはもちろん、属性が微妙でも最優遇が出やすい銀行です。

さらにりそな銀行は土地と建物の分割融資をやっていますし、着工と中間のつなぎ融資もしています。つなぎ融資の費用はかかるものの、そもそもこの制度がない銀行もあるので、そういった意味でもりそな銀行は使いやすいですよ。金利を優先するなら、メガバンクはりそな銀行一択です。

三井住友信託銀行も頑張っていますが、つなぎ融資制度を持っていないので現金での立替や、別のところでつなぎ融資をするという手間がかかります。みずほ銀行も金利面では頑張っていますが、窓口の申し込みができずWeb専用の申し込みで審査に時間がかかることもあり使い勝手が悪い印象があります。

金利条件、使い勝手、借入額の伸びやすさを考えると、メガバンクではりそな銀行を検討するのがおすすめです。

ネットバンクの場合

ネットバンクとは住信SBIネット銀行、じぶん銀行のような銀行です。金利条件はめちゃくちゃ良く、りそな銀行より安いところもあります。ただし手続きが面倒で時間がかかるという弱点があるので、忙しい人はりそな銀行にするのがおすすめです。

また、住信SBIネット銀行以外は、銀行の判断で金利が上昇するリスクがあるので注意してください。どうしてもネットバンクにするのであれば、住信SBI銀行を検討するのがおすすめです。

地方銀行、信用金庫の場合

地方ごとに状況が異なるので具体的な銀行名は出せませんが、地方銀行や信用金庫の場合、金利は高めですが、保管金制度や分割融資制度でローンの諸費用を削減できることがあります。保証料や融資手数料を無料にするキャンペーンを行っている銀行もあります。属性が良い人に限りますが、最優遇が出れば2%の保証料を無料にする、というケースもあります。少し金利が高くても保証料が無料になる方が良い場合もあるので、特定の地銀、信金はキャンペーンの優遇制度によってはアリです。保管金制度を持っている地銀、信金も総合的に見ると得になる場合もあるので、選択肢から排除せずに一旦検討してください。

質問⑧:団信オプションは入るべき?

団信オプションは保険なので、どこまで入るかは施主自身の判断によります。ただ、私個人としては入る必要はないと考えています。保険は保険会社が儲かるようになっているので、施主が得することはありません。ただし万が一に備えるものなので、どこまでリスクヘッジをしたいかで考えてください。

ただし、団信オプションは適用条件が厳しい場合があります。さらに金利0.3%上乗せの場合、負担が大きいです。保険をかけすぎず、手元に現金を残してリスクヘッジをする方が、個人的にはおすすめです。

質問⑨:125%が5年ルールがあるから大丈夫?

「変動金利の場合、125%ルールや5年ルールがあるから大丈夫ですよね」と言う人がいますが、全然大丈夫じゃないです。

5年ルール

5年ルールとは、金利が上がったことで月々の支払いが急に上がると大変なので、5年間は据え置きにするルールです。つまり、5年ごとにしか支払い月額が上がりません。

125%ルール

125%ルールは5年ごとに支払い月額を変える場合でも、元々の125%を上限にするというルールです。

そのため「金利が上がっても大丈夫」という人がいますが、そんなことはありません。どちらも上限が決まっているだけで、ただのツケです。5年間は支払額が上がらなくても、その分はツケになります。125%までしか支払い月額が変わらなくても、最後には支払わなければなりません。払えない場合、デフォルト(債務不履行)となります。このようなルールをアテにしないでくださいね。

全期間固定金利を選ぶ人

固定金利を選ぶ場合はフラット35一択です。ポイント制度で金利が安くなりますし、一般銀行の35年の固定金利で、フラット35より安い金利はほとんどありません。それくらいフラット35の金利は安いので、全期間固定金利ならフラット35一択です。

質問⑩:夫婦は収入合算?ペアローン?

収入合算

収入合算とは、主債務者と連帯債務者という形で二人で責任を負う形です。夫婦の年収に差がある時に選択されることが多いです。

ペアローン

ペアローンは二人がそれぞれローンを組みます。お互いに同じ物件に担保を入れているので、お互いが連帯債務者になります。夫婦の年収が同じくらいの時に有効です。

どちらが良いかは、場合によります。一般的にはメインで稼いでいる方とパートで稼いでいる方の年収の差が大きい場合、パート収入だと単独でローンが組めないので、収入合算がおすすめです。ただし、住宅ローン控除は主債務者しか使えないというデメリットがあるので注意が必要です。

ペアローンは収入の差が少ない夫婦におすすめです。住宅ローン控除を二人に適用できるので、満額ゲットしやすくなります。ただしローンが二本立てになるので、事務手数料などが二倍かかるというデメリットがあるので注意してください。

どちらの場合も、離婚した場合は大変です。同じ家に対して連帯債務を組んでいるので、どちらが権利を持つのか揉めることがあります。売却してお金を分けるのが一番良いですが、どちらかが住み続ける場合は揉めてしまいます。離婚を前提に家を建てることはありませんが、そういったリスクがあることは頭に入れておいてくださいね。

質問⑪:近くにある銀行が良いのでは?

「メガバンクは近くにないから、そこで住宅ローンを組むと困る!」と言う人がいますが、銀行に行くことはほとんどないので大丈夫です。住宅ローンを組む時と、一括返済をする時くらいです。また、最近はネットバンキングがあるので、それで十分です。そのため、銀行が家の近くにあるかどうかは、住宅ローン選びにはあまり関係ありません。

ローンが組めなくなる人

どんな時ブラックリストに載るのか

「ブラックリスト」という名前のリストは存在していません。ただ、いつどこで住宅ローンを借りて、いつ完済したのか、延滞したのか、という情報が載っている個人信用情報というものがあります。これに「異動」という文字が記載されると、いわゆるブラックリストに載ることになります。

「異動」が付く金融事故とは?

異動が付く金融事故は、主に3つあります。

延滞、遅延

一般的には61日以上延滞した時に金融事故になりますので、絶対に支払いが遅れないようにしてください。ただし、1ヶ月そこそこでも記録に残ることはあります。完全にブラックリストにならないまでも「ちょい事故」として記録に残ることがあるので、遅延しないように注意してください。

代位弁済

賃貸の家賃保証のように、家賃の支払いが滞った時に保証会社が大家さんに代わりに払う制度があります。これが行われると代位弁済(だいいべんさい)として、金融事故になります。

強制解約

カードに申し込んで通ったものの、不正利用や虚偽の登録情報が原因で強制的に解約された場合も、金融事故として個人信用情報に掲載されます。

このような金融事故を起こして「異動」の文字が付くと、原則5年間は記録が残ります。5年経つと異動の記録が全て消えるので、住宅ローンに再チャレンジできます。ただ5年は意外と長いので、絶対に金融事故を起こさないでくださいね。

「異動」が付く原因TOP3

「そんなことは絶対にないよ!」という人でも、意外とやりがちな「異動」が付く原因TOP3は以下の通りです。

携帯の割賦払いの遅延

携帯の本体を分割払いするのもローンです。割賦払いが含まれる電話料金の支払いが滞ると金融事故として記録されるので、注意してください。

残高不足の連絡を無視

残高不足の連絡が来ていたものの、電話番号やメールアドレスを変えていたり引越していたことで通知を受け取れなかったパターンも多いです。引越しをする時は、転送書類が届いた時に住所変更の連絡を忘れずにしてください。特にカード会社や銀行などのローン関係の会社には通知をしておかないと来ないので注意が必要です。

ちなみに、遅延は100万円でも10円でも一緒です。金額に関係なく遅延や延滞は金融事故になります。電話番号やメールアドレス、住所を変更する時は注意してください。

過払い金の請求

過払い金の請求とは、信販会社などでお金を借りた人が払い過ぎた金利を返してもらうことです。借りたお金の完済が終わっていない状況で過払い金請求をすると異動が付く可能性があるので注意してください。完済した後に過払い金請求をしても異動は付かないとされています。過払い金請求をする場合は、必ず借り入れを完済したことを確認した上で請求してください。

質問⑫:個人信用情報はどこで見られる?

個人信用情報は、CICやJICCで自分で開示できます。一番簡単なのはCICです。ただ、CICにしか載っていない情報、JICCにしか載っていない情報もあるので、確実に知りたい場合は両方確認してください。

質問⑬:遅れて1週間ほどで払った場合は?

「支払いが遅れたけど通知に気付いて1週間で払った場合も金融事故になる?」というケースですが、この場合はほぼなりません。1~2週間程度なら記録されないケースの方が多いので、それほど心配しなくても大丈夫です。ただ「100%記録されない」とは言えないので、なるべく遅れないようにしてくださいね。

質問⑭:妻(夫)に内緒の金融事故を隠せる?

金融事故を内緒にすることはできません。個人信用情報は住宅ローンを組む銀行が閲覧できるようになっているので、そこに情報が載っている時点で隠せません。金融事故がある人は夫や妻に正直に伝えて、3~5年待って家を建ててください。

質問⑮:たくさんの銀行に審査を出すと良くない?

「ローンの審査を出すと個人信用情報に記録が残ると聞いたんだけど、たくさんの銀行に出すのはダメ?」と聞かれることがよくあります。確かに信用情報に審査の記録は載りますが、半年間で消えます。また、色々な銀行に審査を出しても、それだけなので基本的には気にする必要はありません。

ただ、あまりにたくさん出しすぎると「何かあるのでは?」と思われる恐れがあるので、手当たり次第に審査を出すのはやめた方が良いです。とはいえ、それによって評価が下がることはめったにないので、気にしすぎる必要はありません。

質問⑯:スーパーホワイトとは?

スーパーホワイトとは、個人信用情報に何も情報が載っていない人です。異動が付いたら5年間情報が残りますが、5年経ったら情報が綺麗に消えてホワイトになります。この状態を「スーパーホワイト」と言います。

そのため金融機関からすると、「なんの個人信用情報も載っていない」というのは逆に怪しく思われます。ただし、この状態でも住宅ローンを組めた人はたくさんいるので、スーパーホワイトだからダメということはありません。

ちなみに「スーパーホワイトもどき」と言われるような「クレジットカードを作ったことも、なんのローンも組んだこともありません」という状態があります。これは個人信用情報が何もなく、ただのホワイトです。ただ、本当に一度も記録がない場合でも「過去に異動が付いていたのでは?」と金融機関から疑われることがあるので、若いうちにクレジットカードを1~2枚作っておく方が良いです。

家を建てる30~40歳頃になると「一切個人信用情報がないのは怪しい」と言われるので注意してくださいね。

住宅ローン金利 最新情報

4月からの住宅ローンの金利が各銀行から発表されました。基準金利は、想定通りに大半の銀行が0.25%引き上げるようです。最優遇の金利はほとんどの銀行が0.25%、三井住友銀行は0.3%、みずほ銀行は0.15%引き上げます。

今後も変動金利は上昇が見込まれる可能性が高いので、そのあたりを想定した資金計画を考えてくださいね。

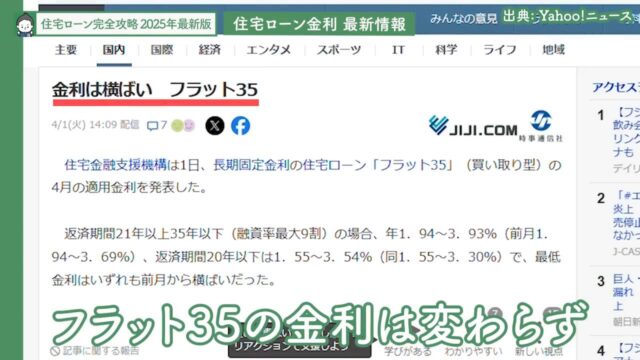

固定金利に関しては、フラット35の金利は変わらないことになりました。ただ国債の10年利回りは上昇傾向にあるので、フラット35の金利も来月以降上昇する可能性が高いと考えられます。これから決済を控えている人は、月内、月末に決済するという対策を忘れずにやってくださいね。

固定金利に関しては、フラット35の金利は変わらないことになりました。ただ国債の10年利回りは上昇傾向にあるので、フラット35の金利も来月以降上昇する可能性が高いと考えられます。これから決済を控えている人は、月内、月末に決済するという対策を忘れずにやってくださいね。