2026.03.06

2024年7月末に、日銀が政策金利を0.25%に引き上げるという報道がありました。3月にもマイナス金利から0~0.1%に上がりましたが、その時は変動金利に影響はありませんでした。しかし、2024年8月から政策金利が上がることで、変動金利にも影響があるのではないかと不安に思っている人もいるでしょう。

そこで、今回は変動金利が上がりそうなのかということだけではなく、今後どれくらい上がりそうなのかということも含め、過去のデータも見ながら私なりの見解を解説していきます。

これから家を建てる人は「固定金利の方が良いんじゃないか」ということも気になるでしょうし、金利が上がるという話が出ると「どこまで上がるのか」「月々いくらぐらい住宅ローンの支払額が増えるんだ?」という点が気になりますよね。この点についてもリアルにシミュレーションしていきます。そして、記事の最後には金利上昇時代にできる、今日からできるリアルな対策も紹介するので、参考にしてください。知識をしっかりつけた上で、納得感を持って金利を選択してくださいね。

今回は以下を詳しく解説していきます。

目次

金利上昇の背景

現在は景気が悪いので、金利も低い時代です。バブルの頃は0.7~0.8%でしたが、今は0.4~0.5%くらいです。この理由は、「お金を借りやすくして景気を良くしたい」から。

しかし、そんな中で少し景気が良くなってきたことと、物価が上昇して給料が上がってきたことから、金利も上げていくことになりました。

2024年3月にマイナス金利だった「無担保コールレート(無担保コール)」というものを0%から0.1%に引き上げました。それをさらに、今回の会合で0.25%前後まで引き上げていくことが決まりました。

変動金利は上がる?

変動金利の決まり方

政策金利には色々な種類がありますが、今回は無担保コールレートを0.25%に追加利上げすることが決まりました。これが決まると、次は短期プライムレートに影響があります。これは銀行ごとに異なりますが、現在は約1.475%。この短期プライムレートが上がると、それに連動して住宅ローンの変動金利も上昇します。

そのため、無担保コールレートに伴って短期プライムレートが上がるかどうかが重要なポイントです。私の予想としては、上がると考えています。

予想の根拠は?

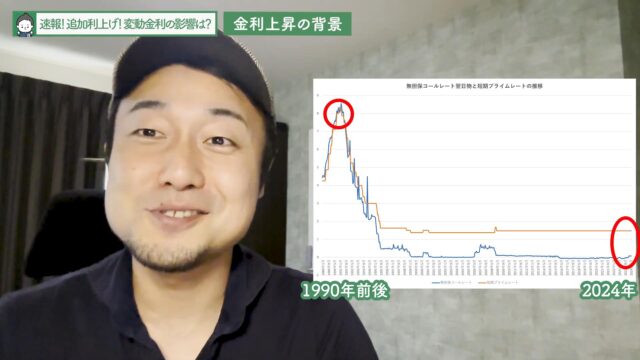

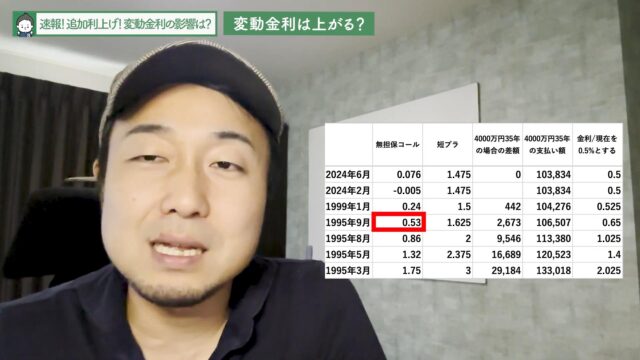

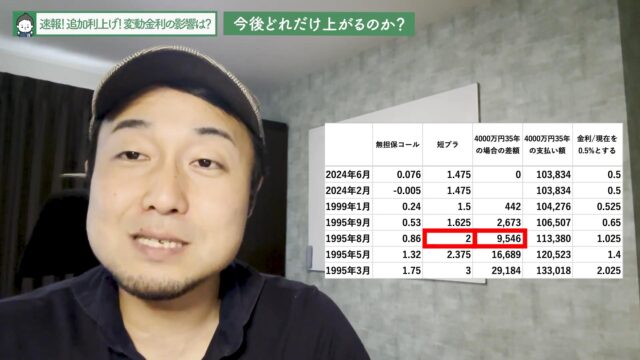

予想の根拠になっているのは、無担保コールレートと短期プライムレートの過去の推移です。無担保コールレートと短期プライムレートは、上図のようにほぼ連動しています。

今回、無担保コールレートが0.25%になるので、その頃に短期プライムレートがどれくらいだったのか見てみましょう。確認してみると、1999年の1月に無担保コールレートが0.24%になっていました。この時の短期プライムレートは1.5%。今の短期プライムレートが1.475%ですので、当時の方が少し高いことが分かります。

さらにもう少し遡って、1995年9月の無担保コールレートは0.53%でした。この時の短期プライムレートは1.625%でした。

実際の銀行の動きは?

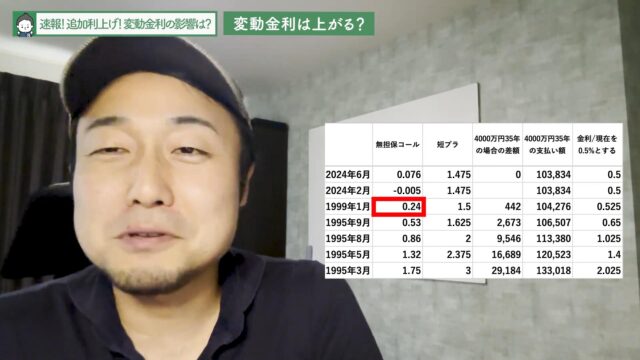

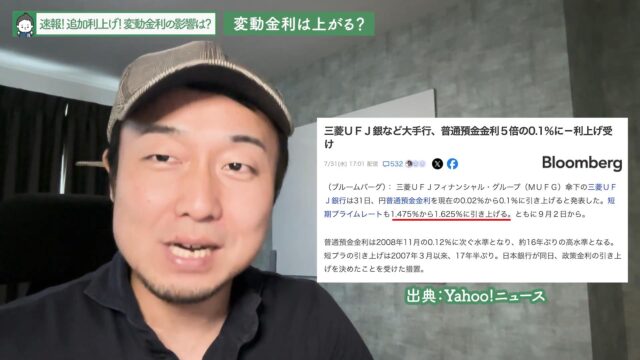

このように予想していると、早速ニュースが出ました。三菱UFJ銀行が、短期プライムレートを1.475%から1.625%に、0.15%引き上げます。他の銀行も、これくらいの水準で上げることが予想されます。

住宅ローン返済金額の上がり幅は?

このくらい短期プライムレートが上がると、住宅ローンにはどのように影響するのでしょうか。仮に4,000万円を35年ローンで借りているとすると、短期プライムレートが0.15%上昇することで月々の返済額が2,600円高くなります。まだ大丈夫な範囲だとは思いますが、じわじわと上昇していますね。

よくある質問

質問:5年ルール・125%ルールなら上がらないのでは?

5年ルールとは「金利が上がった場合でも、5年間は支払額が変わらない」というルール。また、125%ルールとは「仮に支払額が上がる場合でも125%以上は上がらない」というルールです。

ただし、これらのルールがあっても全然安心はできません。5年間は支払額が据え置きになっても、単に返済金利の割合が増えているだけです。つまり元金の減りが遅くなってしまいます。125%ルールも最終的には支払わなければなりません。

金利上昇は、5年ルールや125%ルールがあっても、全く安心できないことは覚えておいてください。

今後どれだけ上がるのか?

今回は政策金利が0.25%前後に上がりますが、今後はもっと上がるでしょう。上げないと日本の景気は良くならないですし、円安も解消されません。ただし、月々の返済額が上がると困りますよね。

日銀・植田総裁の発言は?

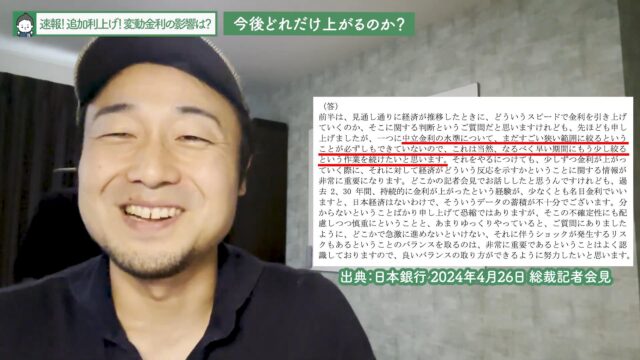

そこで参考になるのが、日銀の植田総裁のコメントです。2024年4月26日の総裁記者会見で「中立金利の水準について、なるべく早い期間にもう少し絞る」と述べています。

この「中立金利」とは、経済が過熱も冷え込みもしない、適切な金利水準のことです。金利がこの水準よりも高い場合は金融引き締めが行われ、低い場合は金融緩和が行われます。現在の金利は中立金利よりも低いので、緩和的な状態にあります。中立金利に達した時点で、それ以上の金利引き上げは必要ありませんが、そこに達するまでは金利を引き上げる必要があると植田総裁は述べています。

この中立金利は明確に示されていませんが、一般的には1~2.5%程度だと考えられています。そのため、中間の1.5~2%程度まで無担保コールレートが上がると予想されています。

ただし、この発言には続きがあり「少しずつ金利が上がっていく際に、経済がどういう反応を示すかが非常に重要になる」と言っています。日本のためには金利を上げる必要がありますが、それで国民が経済的に苦しくなってはいけないので、バランスをとると言っています。

今後の金利予想

今後1~2年以内に、無担保コールレートが0.5%前後の水準まで上がると予想しています。

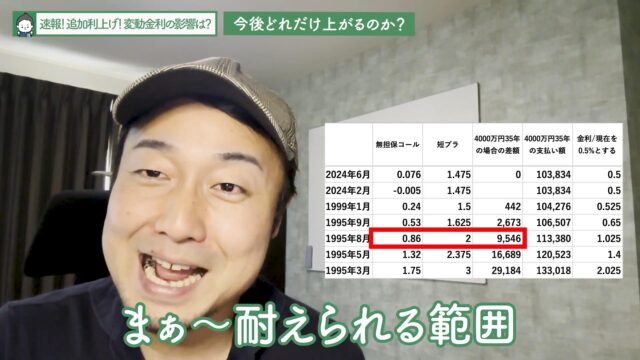

さらにもう一段階上がって、1995年8月の無担保コールレートが0.86%と同じくらいの水準になると仮定します。当時の短期プライムレートは2.0%で、今よりも0.525%高いです。つまり、先ほどと同様に4,000万円を35年ローンで借りているとすると、月々の返済額が今よりも10,000円弱高くなります。

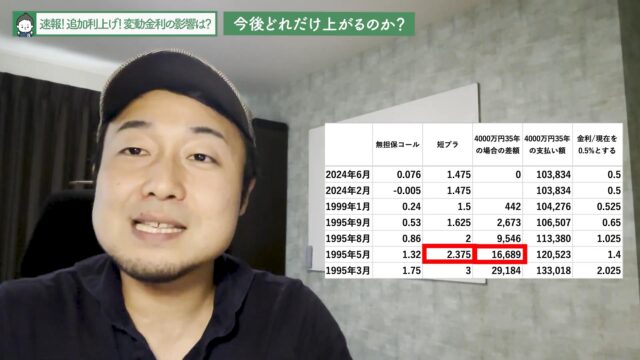

これよりもさらに上がって、1995年5月の無担保コールレートが1.32%、短期プライムレートが2.375%の水準になると、月々の返済額が17,000円ほど高くなります。ここまでいくと、ちょっと辛いですよね。

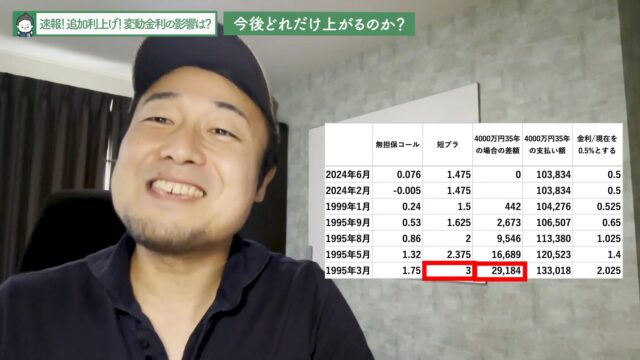

さらに1995年3月の無担保コールレートが1.75%、短期プライムレートが3.0%の水準になると、月々の返済額が29,000円アップします。これはもうきついですよね。

私としては無担保コールレートが0.86%、短期プライムレートが2.0%で、月々の返済額が今よりも10,000円くらい増えるのが耐えられる範囲だと感じています。そのため、この1.0~1.5%前後が中立金利になっていくのではないかと考えています。

金利上昇への対策

金利上昇への対策①自分の市場価値を上げる

金利上昇への対策としては、自分の市場価値を上げることが大切。金利が上がるということは給料も上がっているので、その波に乗りましょう。

これは言い換えると、格差社会になっているとも言えます。成長する人は波に乗って給料が上がるので、金利が上昇しても何も問題ありません。ただし、変わらずに停滞している人は問題です。子どもの頃は受験勉強を頑張っていたのに、大人になったら一切勉強せずに「国が給料を上げてくれたら良いなぁ」「大企業ばっかり良いなぁ」なんて言っている人は苦しくなるかもしれません。

特に20~30代前半の時期が大事です。30代後半になると20代の頃の貯金が大事になります。今10~20代の人は20代のうちに頑張って、できる限り市場価値を上げていってください。

金利上昇への対策②繰上返済の原資を貯める

また、金利というのは借入額が大きい時に負担が大きくなります。4,000万円の1%といえば40万円ですが、1,000万円の1%といえば10万円です。つまり最初の10年間が一番大変なので、この10年間でしっかり繰上返済の原資を貯めてください。

住宅ローン控除があっても使わず貯めてください。10年もしくは13年経って住宅ローン控除が終わった時に、繰上返済できる余力を残しておくんです。つまり、稼ぐことが大切です。

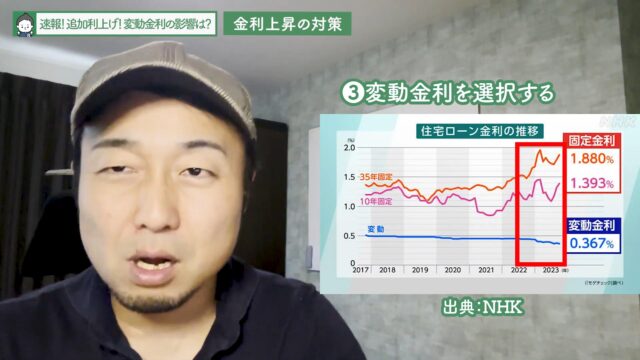

金利上昇への対策③変動金利を選択する

金利に関しては、私としては変動金利がおすすめです。2022年の12月から2023年にかけて、固定金利は上がりました。このように固定金利は変動金利よりも先に上がります。

2019年~2020年は固定金利が低く、1.0%を切っていました。この一番低い時にフラット35を組んでいた人は勝ち組です。ですが、現在は1.8~1.9%まで上がっています。つまり、そもそも変動金利よりも固定金利の方が1.0~1.5%くらい高いです。自分たちが住宅ローンを組んでいる間に変動金利がこれくらい上がることは考えにくいので、変動金利がおすすめです。

先ほど中立金利の話の際に、無担保コールレートは1.0~1.5%前後が上限になるのではないかという予想を紹介しました。仮に無担保コールレートが1.0%になると、短期プライムレートは大体2.3%前後になると予想されます。この仮定を元に考えると、現在の変動金利が0.5%だった場合、上がり幅を加味して1.4%くらいに上がるでしょう。「変動金利が1.4%」というと高く感じるかもしれませんが、今の固定金利の水準(フラット35の場合は1.8~1.9%)にはまだ届いていません。無担保コールを1.0%まで上げたとしても、変動金利の方が低いです。

このように変動金利と固定金利を比べると、変動金利の方がお得になる可能性が高いです。固定金利というのは金利上昇のリスクを銀行が背負っているため、だいぶ高く設定されています。それを考えると、変動の方が良いでしょう。

世の中には金利が上がった時に「固定金利を組んだ俺の方が正解!」という人がいますが、それでも変動金利の方が得です。もちろん「上がるかもしれない」というドキドキ感はありますが、お得さで言えば変動金利の方がおすすめです。とはいえ、固定金利も悪いものではありません。固定金利の安心感を優先する人であれば、固定金利も良いですよ。

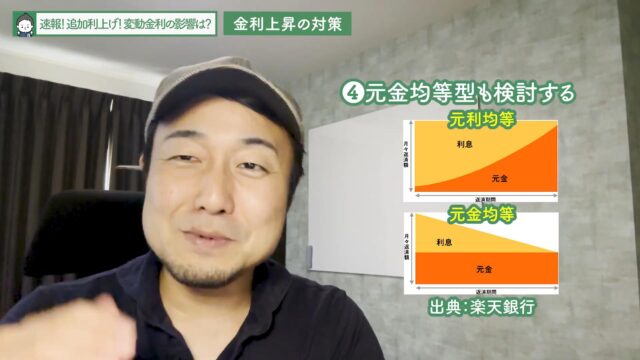

金利上昇への対策④元金均等型も検討する

先ほど5年ルールのところでも紹介した通り、金利が上がっても月々の支払額は変わりません。ただし、支払額のうちの元金の割合が減って利息が増えるので、利子ばかり払っている状態になります。

ただ、元金均等型はおすすめ。元本を返済する金額は変わらずに、最初の金利が高くてそこから下がっていく方式です。最初は大変ですが、後から楽ですし、元本が減るスピードが速いというメリットもあります。総支払額でいえば、元金均等型がおすすめです。当たり前のように元利均等型を選ぶ人が多いですが、金利が上がっていくフェーズにおいては元金均等型も検討してください。支払いの能力を持っている人なら、これまで以上に選択肢に入ってくるでしょう。

よくある質問

質問①:変動金利が上がったら固定金利に変更すれば良い?

変動金利が上がってから固定金利に変えても意味はありません。固定金利は先に上がっているので、損をします。借り換えの費用もかさむので、「金利が上がったら固定に変えよう」と考えるのはやめてください。

質問②:給料が上がるのは大企業だけでは?

これは確かにそうです。ただ、自分でできることもあります。大企業に行きたいなら、自分の市場価値を高めれば転職できます。また、大企業じゃなくても儲かっている業界は儲かっています。

給料というのはスキルだけで決まるわけではなく、業界が儲かっているかも重要な要素です。どれだけスキルがあっても儲からない業界にいては稼げません。給料を上げたいなら、儲かる業界でスキルアップしてください。儲かる業界で人にはできない、お金を生み出しやすいスキルを付けることが大切です。人に文句を言ったり嫉妬したりする前に、仕事の成果を出して勉強して、休日にダラけないことが大切ですよ。

まとめ

金利上昇への対策

- 自分の市場価値を上げる

- 繰上返済の原資を貯める

- 変動金利を選択する

- 元金均等型も検討する